La gran amnistía o el novenario del perdón tributario en Colombia. ¿Habrá alguna oportunidad de contraofensiva?

¿Quién disfruta de pagar impuestos? Seguramente muy pocas personas. Máxime si a una mayor carga impositiva para los sectores empobrecidos se le contrasta una creciente laxitud para las clases rentistas del país. Si el lector cuenta con suficiente paciencia, Allam Echeverri, le llevará por la extraña historia de la llamada “Ley de Financiamiento”. Foto de portada: Andrea Puentes (@callejera_fotografia).

“Impuestos. Un asunto que interesa mucho a la burguesía pero poco al obrero. Lo que el trabajador paga en impuestos, a la larga, mantiene el costo de producción de la fuerza de trabajo y por lo tanto debe ser compensado [con creces] por el capitalista”.

Friedrich Engels, 1872, Contribución al problema de la vivienda.

“Esta reforma tributaria no se va aprobar a base de puestos o de prebendas, sino de pura argumentación”.

Santiago Castro en entrevista exclusiva para El Tiempo, 01/10/2018.

En la película argentina ‘El secreto de sus ojos’ del año 2009 podemos apreciar un brillante fragmento del guión interpretado por el versado actor Ricardo Darín, un auténtico experto en recrear las ocurrencias de heroicos cretinos incapaces de ajustar cuentas con su pasado. Al dialogar con un inspector judicial durante un peritaje criminal, Benjamín Esposito, el personaje representado por Darín, nos comparte una clasificación sin igual sobre los tipos de pelotudos que nos roban el oxígeno de la atmósfera. Esposito dice lo siguiente:

Si hay algo que disfruto en esta vida es que el pelotudo del juez me mande a ver a una muerta. Supongo que hay miles de pelotudos, ¿eh? Está el pelotudo tranquilo pacífico que sabe que es un pelotudo, no jode pa’ que no lo jodan, así es su vida pero no hincha las pelotas. Y está el pelotudo que se cree que es un genio, se manda mil cagadas y uno tiene que andar detrás limpiándoles el culo. Bueno de esa clase de pelotudos no tengo uno sino dos: el juez y mi colega de la 18 que todavía no sé si es un pelotudo, un hijo de pu** o una combinación de ambas cosas. 1

Si asumimos esta descripción sociológica como una clasificación de los tipos ideales de pelotudez sobre un periplo de roles y oficios, podríamos clasificar el comportamiento de algunos renombrados políticos iberoamericanos que encajan perfectamente en este perfil. Sin duda alguna, Mariano Rajoy, Enrique Peña Nieto y Enrique Peñalosa pertenecen al tipo de pelotudos que se consideran genios pese a sus trinos de Twitter y declaraciones de prensa. ¿De qué otra manera podríamos explicar frases tan ocurrentes como “un vaso es un vaso y un plato es un plato”2, “las cosas buenas casi no se cuentan, pero cuentan mucho” 3 y “el diseño del metro lo hizo un funcionario del IDU lavándose los dientes”4? Dudo mucho que los jefes de prensa y los community manager de estos genios incomprendidos de la derecha neoliberal certifiquen ésta experiencia laboral en sus hojas de vida.

Podríamos estar fácilmente tentados a etiquetar a Iván Duque como un “genio incomprendido” a la par de las tres estrellas distantes de la elocuencia verbal y el humor político del PP, el PRI y del protegido del Centro Democrático y de Cambio Radical. Sin embargo, pese a la cascada de memes divertidísimos en las redes sociales, y arriesgándome a una mayor impopularidad entre la gente que conozco del progresismo y izquierda, no veo a Duque como un pelotudo ideal. Al menos en lo concerniente a las políticas tributarias, y a diferencia de Alberto Carrasquilla, el golden senior del BID, del innombrable y de Konfigura Capital, veo a Duque como un tecnócrata pragmático que prefiere hacerse el pelotudo reflexivo con las medidas impopulares más sonadas de la Ley de Financiamiento para engañar a la mayoría. Su objetivo: ocultar las escandalosas dádivas decembrinas al gran capital. Por desgracia, cuando la calidad irónica de los memes duquistas se transforma en titulares virulentos y escasos de acidez como “Duque, el eunuco de Uribe que canta y baila”5 y “El Títere Traidor”6, se desaprovechan ríos de tinta en la reiteración de estereotipos machistas y etiquetas manidas y superficiales que podrían aprovecharse para tocar los botones sensibles del poder con pertinencia y determinación.

En el espectro de la opinión pública, la mejor forma de ocultar medidas impopulares y poco digeribles consiste en procesar información privilegiada bajo una serie de encabezados llamativos, aunque desabridos y sin sustancia. A mi modo de ver, el gobierno Duque está jugando sus cartas con esta célebre estrategia mediática y los idiotas útiles de la crítica crítica del siglo XXI, cayendo redondos. En este contexto, la reproducción incesante de estos titulares “críticos” adopta el papel de una talanquera informativa casi impenetrable. Urgen análisis más serios y detallados sobre la Ley de Financiamiento, la legalización de la censura oficial tras la aprobación de Ley de Convergencia del Ministerio de las Tecnologías de la Información y las Comunicaciones (MinTIC)7 y el accionar desmedido de la Fuerza Pública y el ESMAD en las manifestaciones estudiantiles y protestas sociales.

El presente artículo se enmarca en esta urgencia y apunta a clarificar las cuestiones más sensibles de la Ley de Financiamiento para la clase trabajadora y los privilegios tributarios para las clases dominantes. El resumen temático del artículo es el siguiente: a) las medidas del IVA a los bienes exentos de la canasta familiar; b) las cuotas de manejo de los servicios financieros y c) los gravámenes sobre los ingresos de trabajadores y trabajadoras independientes por más de $8’289.000 ocultaron otras medidas gravísimas como d) el aumento exponencial de la base tributaria para el cobro del impuesto al patrimonio y la riqueza; e) un probable recorte indirecto de las transferencias para las finanzas de los municipios; f) una nueva reducción en la base del recaudo tributario del impuesto de renta para asalariados y trabajadoras formales y g) la absolución impositiva más importante para los Fondos de Capital Privado (FCPs) y los Fondos de Inversión Colectiva (FICs) hasta la fecha.

En el transcurso de nueve apartados trataré de resolver, si la paciencia de los lectores y lectoras así lo permite, los siguientes interrogantes: i) ¿qué entendemos por reforma progresiva y regresiva?; ii) ¿cuál es el principal atenuante tributario que explica la regresividad de las reformas tributarias en Colombia desde el año 2001 hasta fines del 2017? Asimismo, ¿porqué razón la reforma tributaria del Gobierno Santos fue ligeramente más progresista que la reforma tributaria del Gobierno Uribe, aunque sólo por unos meses?; iii) ¿cuáles fueron las prebendas tributarias del Gobierno Santos para los gremios, y al mismo tiempo, cuáles fueron las inequidades fiscales aprobadas durante su gobierno para el resto de mortales?; iv)¿qué medidas fueron impulsadas por la Ley de Financiamiento del gobierno Duque en torno al IVA, el Impoconsumo y la venta de vivienda nueva y usada?; v) ¿en que consisten las inequidades tributarias de la Ley de Financiamiento sobre la retención en la fuente de las personas naturales?; vi) ¿cuál es el monto y en qué consisten las nuevas exenciones al impuesto del patrimonio avaladas por la Ley de Financiamiento?; vii) ¿cuáles son las medidas de desregulación financiera aprobadas para aumentar el margen de maniobra de la especulación financiera?; viii)¿cuál es la relación entre las exenciones tributarias en Colombia y el escándalo de los Panama Papers en Colombia; y cerrando el texto, ix) ¿qué se podría hacer al respecto?.

Siguiendo el ejemplo del ejercicio crítico de Marx y Engels en La Sagrada Familia, es mucho mejor aterrizar la crítica de la economía política en cifras concretas y en sujetos de carne y hueso que abordar los aspectos cuantificables en desconexión con los sentidos y la experiencia sensible8. Trataré de cumplir este mandato narrativo en la medida de lo posible. También es preferible evitar cualquier referencia a políticos, presidentes, directivas de gremios, astros del fútbol mundial y viejas glorias del América de Cali como si fuesen personajes rebosantes de indolencia, superficialidad y auto-complacencia9, es decir, como si adoptaran la personalidad mediática de Darcy Quinn y Luis Carlos Vélez cada vez que el obturador de una cámara les apunta el entrecejo. Salvo contadas ocasiones, guardaré mis argumentos ad-hominem únicamente como aderezo retórico y como recurso narrativo en contra del aburrimiento.

Por último, reconozco que este artículo es mucho más largo de lo admisible. No puedo hacer otra cosa salvo sugerirles que sean pacientes al momento de leer este escrito y que busquen la definición de algunos términos por su cuenta en caso de ser necesario. En ocasiones me vi obligado a utilizar cierto vocablo técnico que resulta difícil de evitar, sobre todo en la crítica comprensiva de las reformas tributarias. Para mayor facilidad lectora, decidí ordenar las temáticas más sensibles en un novenario que oscila entre el número I y el número IX. En algunos casos pueden leer algunas secciones a saltos y en otros es imprescindible leer el apartado inmediatamente anterior para mantener el hilo de la argumentación. Encontrarán tablas, gráficas, un ejercicio muy sencillo de reemplazo algebraico de variables y un sinnúmero de notas a pie que respaldan las premisas de los argumentos cruciales del texto. Tan sólo espero que mi crítica a las reformas tributarias de Santos y Duque sea un poco más digerible que los artículos inútilmente matematizados por un gran segmento de la economía profesional.

I

En cualquier análisis referente a la progresividad o regresividad de las reformas tributarias, es preciso evaluar y clasificar la variación de cuatro grupos distintos de gravámenes: 1) los gravámenes asociados a las rentas del trabajo y del capital; 2) aquellos relacionados al consumo interno y externo; 3) los gravámenes impuestos a las transacciones de bienes y servicios y por último, 4) los gravámenes vinculados a la propiedad de la finca raíz, los activos financieros y el uso de maquinaria e infraestructura. Partiendo de los principios rectores del Estatuto Tributario, el impuesto de renta, es decir, aquel impuesto que recae sobre la renta líquida de las personas y empresas, se ubica en primer grupo de gravámenes. Asimismo sucede con los aranceles, es decir, con los impuestos aplicados a los bienes importados y exportados. El Impuesto al Valor Agregado o IVA externo e interno recae en el segundo grupo. Por consiguiente , los impuestos a las transacciones financieras, como los Gravámenes a los Movimientos Financieros (G.M.F o 4×1.000) y las comisiones financieras y cambiarias (cuotas de manejo de las tarjeta débito, crédito, las chequeras, etc.) se clasifican en el tercer grupo. Por último, los impuestos al patrimonio líquido, a la riqueza y a los dividendos se inscriben en el último grupo aquí reseñado.

Ahora bien, ¿cómo evaluamos los criterios de progresividad o regresividad ? En palabras castizas, una reforma tributaria es progresiva si cobra más a quienes más tienen y menos a quienes tienen menos. Sin embargo, aunque esta descripción sea correcta, no ayuda demasiado para evaluar estos criterios en perspectiva histórica. Debemos fijar unos principios claros que nos permitan clasificar los gravámenes cobrados por la Dirección de Impuestos y Aduanas Nacionales (DIAN). Estos principios se relacionan con los siguientes conceptos: tarifa fija y tarifa variable. Cabe preguntarnos: a) ¿que impuestos cobran una tarifa variable en relación al nivel de renta y acervo de propiedad disponible?; y b) ¿qué impuestos cobran una tarifa fija indistintamente del nivel de renta y acervo de propiedades? Por el momento, distingamos los impuestos con base en las tarifas que regulan su posterior recaudo en la Tabla No. 1.

En síntesis, los impuestos con tarifas variables son los impuestos progresivos y los impuestos con tarifas fijas son los impuestos regresivos. Por ejemplo, tanto Amparo Grisales como la Funeraria Gaviria deben cancelar gravámenes en relación a sus ingresos, nivel de ahorro y todo tipo de bienes y activos financieros a título individual o colectivo. Por tanto, a mayores ingresos, nivel de ahorro y a mayores títulos de propiedad individual o colectiva sobre lotes, finca raíz, bienes de capital y títulos valor (bonos, acciones, derivados financieros, etc.), mayor tarifa impositiva. Por supuesto, las mayores tarifas del impuesto a la renta, el impuesto al patrimonio/riqueza, el impuesto al carbono y el extinto impuesto unificado CREE recaen sobre los hombros de la gran burguesía, la clase rentista y los terratenientes pese a la envidiable trayectoria de Grisales en la televisión colombiana y al elevado reconocimiento social de esta renombrada empresa encargada de velar seres queridos.

En cuanto a los impuestos regresivos, el cobro de la tarifa no está relacionado en lo más mínimo con los ingresos devengados, el nivel de ahorro o con el portafolio bursátil de, digamos, Luis Carlos Sarmiento Angulo, el ‘Pipa’ de Ávila o ‘doña Gladys’, la vecina de la tienda. Dicho de otra manera, tanto la gran burguesía, la clase rentista y los terratenientes como la clase trabajadora y las viejas glorias del América de Cali deben pagar la misma tarifa, indistintamente de sus medios económicos y acervo de riqueza a disposición personal. En este caso, el mayor peso de los impuestos regresivos recae sobre los hombros de la clase trabajadora. El IVA, el 4×1.000, los impuestos de timbre e impoconsumo, los impuestos a la gasolina y al ACPM y los aranceles maltratan mucho más el bolsillo de la gente laborante que a los socios y socias del Country Club. Como la clase trabajadora depende únicamente de sus ingresos laborales para sobrevivir, dichos ingresos pueden erosionarse con prontitud en caso que el aumento de la tarifa fija supere la tasa de crecimiento de sus ingresos, indistintamente si son salariales o remuneraciones a cuenta-propia.

II

Para abordar la progresividad o regresividad relativa de la Ley de Financiamiento del gobierno Duque conforme a otras reformas del pasado, debemos analizar si estas propuestas son proclives a ensanchar la brecha histórica entre los impuestos progresivos y regresivos en Colombia. Antes de esta comparación, es necesario graficar la serie de tiempo de ambos tipos de impuestos para determinar si efectivamente existe o no una brecha entre los impuestos progresivos y regresivos.

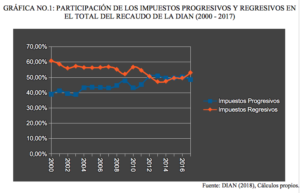

Por lo pronto, remitámonos a la información provista por la DIAN en escala agregada, tomando en cuenta la clasificación tributaria expuesta en el primer apartado. Como puede observarse en el Gráfico No. 1, las enormes disparidades en la participación del recaudo total entre los impuestos regresivos y progresivos marcan la parada desde el año 2000 al año 2011. En estos años, los impuestos regresivos representaron más del 50% del total de los impuestos recaudados. Esto se explica por la derogación del impuesto al patrimonio en el transcurso de más una década10, particularmente desde el año 1992 hasta el año 2003. La clase rentista gozó de privilegios excepcionales en la captación de sus ganancias derivadas del uso de la propiedad de activos sin contraprestación económica de ningún tipo durante once años, mientras que la clase asalariada y cuenta-propia tuvo que cargar con el mayor peso de la tributación fiscal durante el mismo período. En otras palabras, la gente más rica de este país no pagó un sólo centavo por el usufructo de su patrimonio, mientras que la clase trabajadora tuvo que pagar IVA, retefuente y 4×1.000 sin ninguna amnistía oficial.

La única excepción a la regla en el cobro del impuesto al patrimonio fue la expedición del Decreto 1838 de 2002 durante el Estado de Conmoción Interior decretado por el gobierno Uribe, donde se fijó una tasa del 1,2% sobre el patrimonio líquido de las personas naturales y jurídicas declarantes de renta por el período de un año. ¿Cuál fue la emergencia que suscitó la sanción de este Decreto? No tuvo nada que ver con los masivos deslizamientos de tierra que provocaron la reubicación forzosa de 85 familias del municipio de Herrán (Norte de Santander) a finales de Agosto del mismo año11, sino con la conformación de la maquinaria oficial de guerra más cruenta y despiadada de la historia reciente de Colombia, regulada a partir de los incisos jurídicos e incentivos perversos de la mal llamada “Seguridad Democrática”12.

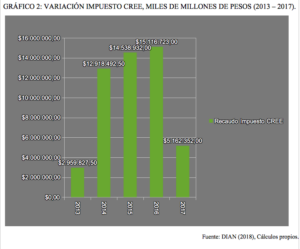

En contraste con las estrategias de recaudo fiscal de la administración Uribe, la política tributaria del gobierno Santos fue más progresiva sin abandonar del todo la tradición regresiva de los gobiernos anteriores. Por momentos, se emprendieron medidas tributarias progresistas gracias a la movilización estudiantil. La Ley 1607 de 2012 creó el impuesto sobre la renta para la Equidad (CREE) para sustituir los aportes del SENA, ICBF, y servicios de salud, gravando únicamente los beneficios de las empresas con nóminas avaluadas en más de diez salarios mínimos legales y vigentes13. La distribución del recaudo de este impuesto contenía modestos objetivos distributivos, puesto que una fracción de su acervo, más específicamente un 1% de la tarifa total avaluada en un 8% sobre la renta, se repartía en la financiación de las instituciones de educación superior (alrededor de un 40%), del régimen subsidiado en salud (30%) y en los programas sociales del sector agropecuario (el 30% restante)14. El impuesto CREE fue el instrumento tributario impulsado por el gobierno Santos en respuesta a los compromisos efectuados con la MANE al cabo de la movilización estudiantil del año 201115.

Como era de esperarse, el recaudo del CREE desapareció del Estatuto Tributario con una prontitud asombrosa. Las constantes presiones de gremios como Fenalco y la ANDI lograron derogar este gravamen a partir de la reforma tributaria del año 2016. Mientras que a finales de noviembre de 2014 Bruce Mac Master, el entonces presidente de la ANDI afirmó que el proyecto de la reforma tributaria en curso “estaba jugando con candela”16, Luis Carlos Villegas, el antecesor de Mac Master en la presidencia de la Andi criticó la supuesta doble o triple tributación generada por el impuesto CREE a mediados de diciembre de 2012, cuando advirtió que los principales inversionistas afectados por este gravamen eran también inversionistas de otras empresas afectadas por este impuesto17. El comentario de Villegas resulta bastante revelador, dado que la única manera en que un inversionista sea doblemente gravado con el CREE es que sea propietario y/o accionista de más de una empresa. A pesar del enorme cuidado en el uso de eufemismos para ocultar los intereses de clase, los deslices idiomáticos de la clase dominante logran destapar, en más de una ocasión la enorme concentración del capital productivo en Colombia.

Finalmente, Guillermo Botero, actual ministro de Defensa del gobierno Duque y quien fuera presidente de Fenalco en septiembre de 2014, solicitó al gobierno Santos mayor austeridad dado que en su concepto el país “ (…) se volvió un mundo de dos, de un lado estamos los que pagamos impuestos y de otro los que viven de los impuestos”18. La frase cínica de Botero es indudablemente cierta, sin embargo, se equivocó en la categoría de clase de la que dice formar parte. Efectivamente, Colombia se divide en dos: quienes pagamos una mayor carga de impuestos regresivos y quienes viven de los impuestos, específicamente de la exención de impuestos. En el transcurso los últimos diecisiete años, el monto total de los impuestos progresivos ha representado un rubro aproximado de $610,01 billones de pesos, mientras que el monto de los impuestos regresivos ha representado de años un monto de $681,01billones, tal y como puede observarse en la Tabla No.2. La diferencia de $71 billones entre ambos montos equivale a casi la tercera parte del Presupuesto General de la Nación aprobado para el año 2019: 258,9 billones19.

En mayor detalle, la última reforma tributaria impulsada por el Gobierno Santos logró desequilibrar una vez la balanza tributaria a favor de los impuestos regresivos en la última fase de su gobierno, retomando el cauce inequitativo de los anteriores gobiernos. ¿Qué tipo de variaciones tributarias restauraron las brechas tributarias del pasado? Principalmente, las variaciones del IVA, del Impuesto a la Renta, de los Gravámenes a los Movimientos Financieros (4×1.000) y una nueva exención en el Impuesto al Patrimonio/Riqueza para las personas jurídicas. A continuación, explicaré algunos detalles específicos sobre estas tácticas tributarias ejercidas con sumo cuidado por las cabezas pensantes del gobierno Santos.

III

Durante la última etapa del gobierno Santos se aprobó una medida crucial para consolidar aún más el poder económico de los gremios, holdings y conglomerados económicos: la anulación del impuesto mínimo alternativo nacional (IMAN). Según Jorge Armando Rodríguez (2015), profesor, economista e investigador del CID de la Universidad Nacional, y a diferencia del caso puntual de los E.E.UU., los ingresos derivados del capital corporativo de las grandes empresas y los conglomerados económicos en Colombia no están sujetos a una tributación mínima de obligatorio cumplimiento como sí sucede con las personas naturales20. Esto implica que las maniobras jurídicas para la fijación de exenciones y descuentos en el monto de las obligaciones tributarias fijadas para el gran capital sean mucho más fáciles de llevar a buen puerto. Fue precisamente el gobierno Santos quien derogó el IMAN21, facilitando los recortes futuros del impuesto de Renta o Patrimonio para los gobiernos venideros. En otras palabras, no existe un tope mínimo obligatorio para el pago del impuesto a la renta de las grandes empresas en Colombia a partir de la suspensión del IMAN, lo que permite reducir la base de tributación de este impuesto en cada reforma tributaria sin ninguna cortapisa constitucional e institucional.

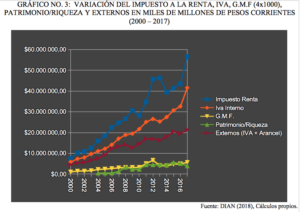

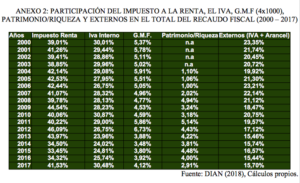

Ahora bien, si nos referimos a cifras agregadas de recaudo tributario, los impuestos más representativos en el situado fiscal son el impuesto a la Renta, el IVA interno y los impuestos externos en ese preciso orden. Mientras que el recaudo del impuesto a la renta aumentó dramáticamente de $7,5 billones en el año 2.000 a $56,6 billones en el año 2017, el recaudo del IVA subió aceleradamente de $5,7 billones en el año 2000 a $41,5 billones en el 2017. En cuanto al incremento del IVA externo y aranceles, el aumento moderado del recaudo en estos gravámenes se debe a la fijación de una tarifa preferencial de renta del 20% para las empresas localizadas en las zonas francas, incluyendo una exención tributaria del 100% en el pago de parafiscales22. Por último, mientras que el recaudo del 4×1.000 sufrió un incremento notable de $1,03 billones de pesos en el año 2.000 a $5,61 billones en 2017, la captación del impuesto al patrimonio/riqueza apenas osciló entre $1,2 billones y $5.06 billones entre el año 2000 y el año 2016 (Ver Anexo No.1). Aterrizando la interpretación de estas cifras, pagamos más impuestos con el 4×1.000 por cada transacción financiera con tarjeta débito y crédito que lo que pagan los más ricos al cancelar sus obligaciones tributarias en torno al usufructo de su patrimonio y su riqueza.

Por otra parte, ¿qué explica el aumento del IVA en este período? En cada reforma tributaria aprobada desde inicios de la década de 1990 hasta nuestros días, la tarifa del IVA se ha incrementado sin cesar, gravando un mayor conjunto de bienes en el proceso. Mientras que la tarifa del IVA pasó de 12% a 16% en los dieciséis años que transcurrieron entre 1990 y 200623, el gobierno Santos incrementó el IVA a una tarifa sin precedentes del 19%. Los únicos países latinoamericanos que superan la tarifa del IVA impuesta por el gobierno Santos son Uruguay y Argentina, cuya tarifa asciende a un 22% y 21%, mientras que el IVA en Chile se encuentra a la par con la nuestra24. Por su parte, las tarifas del IVA en Paraguay, Ecuador, Bolivia, Venezuela, México, Brasil y Perú oscilan entre el 10% y el 18%.

Ahora, pasemos a analizar las variaciones del impuesto de renta en Colombia. ¿Qué tipo de medidas legales, políticas e institucionales impulsaron los fuertes incrementos en este recaudo a partir del año 2010? En primera instancia, según los cálculos de la Coordinación de Estudios Económicos de la DIAN (2017), entre 2012 y 2013 se estableció una disminución radical en el monto de ingresos requeridos para la declaración de personas naturales en el impuesto de renta, con base en la aprobación oficial de la Ley 1607 de 2012. En el lapso de sólo un año, este monto transitó de $106,1 millones al año a $37,5 millones al año, trayendo consigo un aumento del número de declarantes de 1.3 millones de personas en 2012 a 2.1 millones de personas en 201325.

El aumento de declarantes sólo se puede explicar mediante el ingreso de la clase media en la declaración tributaria en sentido amplio, por ende, al pago obligado de la retención en la fuente. A partir del año 2013, aquel segmento de la clase trabajadora con mayores ingresos que aún vivía de su fuerza de trabajo pese a contar con bicicletas de manubrio recortado, automóviles, títulos profesionales, maestrías en Barcelona y París, millas de viaje acumuladas y selfies con Jorge Drexler y Doris Salcedo en el Aeropuerto Barajas de Madrid empezó a forzar ahorros no previstos para cancelar sus nuevas y odiosas obligaciones. Mientras tanto, las deducciones, las rentas exentas y los descuentos tributarios para las grandes empresas promediaron un escandaloso rubro del 3,0% del PIB del 2017 desde el año 2011 hasta el año 201626.

Por último, debemos explicar cómo los ricos lograron salirse con la suya con la reducción del impuesto al patrimonio y la riqueza una vez más. Los sospechosos de siempre tienen nombre propio: el Consejo Gremial Nacional (CGN). El lobby del gran capital logró disminuir el recaudo del impuesto del patrimonio/riqueza a un monto de $3,9 billones en lo corrido del año 2017 con un éxito rotundo. Desde principios de octubre de 2014, el CGN insistió, por medio de su presidente Rafael Mejía, en la eliminación del impuesto al patrimonio/riqueza de aquellas empresas con patrimonios superiores a los $1.000 millones27. Eventualmente, el gobierno Santos accedió a las pretensiones e intereses de los presidentes de Fenalco, Analdex, Asobancaria, Asofondos, y de la Sociedad de Agricultores de Colombia (SAC). A partir del acuerdo entre el Gobierno Santos y los ponentes de la reforma tributaria a fines del 2014, se autorizó la reducción paulatina del impuesto a la riqueza para patrimonios líquidos de personas jurídicas superiores a $1.000 millones,con una tasa máxima del 1,3% para 2015; 1% para 2016, 0,75% para 2017 y ojo con esta tasa: 0% para 201828, es decir, la amnistía total.

Estas medidas explican claramente el declive de la participación de este gravamen en el total de impuestos recaudados a partir del 2017 y en lo corrido del 2018. Las consecuencias de estas exenciones son reconocidas incluso por algunos analistas del diario Portafolio, quienes sugieren que el ocaso definitivo de este impuesto podría representar un hueco fiscal avaluado en $3.5 billones de pesos29. Aún así, las prioridades y los gestos de buena voluntad del gobierno Santos con sus principales contribuyentes de campaña van por encima de la reducción del déficit fiscal. Con el gobierno de Iván Duque no hay excepción alguna, mucho menos si reconocemos que más del 66% de la campaña de Duque se financió con el conglomerado financiero presidido por Luis Carlos Sarmiento Angulo30.

A continuación, el momento que estaban esperando, al menos quienes gozan de la valerosa virtud de la paciencia lectora: las dádivas tributarias para el gran capital y el puñal impositivo por la espalada para la clase trabajadora, a cargo del gobierno de Iván Duque.

IV

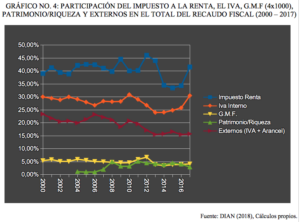

Tal y como se aprecia en el Gráfico No.3. y en el Gráfico No.4., la tendencia histórica del impuesto a la renta y del IVA Interno es claramente alcista, mientras que la tendencia del impuesto al patrimonio/riqueza representa un notorio declive tanto en unidades monetarias como en la cuota de participación sobre el recaudo total. En cuanto al aumento del IVA Interno, la Ley de Financiamiento del gobierno Duque deja incólumes las anteriores tendencias pese a las modificaciones ministeriales de último momento. Si usted pertenece a la clase trabajadora y a la auto-denominada clase media, puede morir y endeudarse para pagar la educación de sus hijos sin sobresaltos: ni los servicios funerarios ni la educación será gravados con IVA o Impoconsumo. Por desgracia, el consumo de varias cervezas luego del trabajo o del partido de fútbol cinco, las gaseosas en las loncheras de sus hijos y la vivienda usada que pretende vender para salir del barrio y ser ‘alguien’ en la vida sí lo será. La única medida aplaudible es el aumento de los impuestos para las bebidas azucaradas. En el mejor de los casos, esta medida reducirá el consumo de las gaseosas para grandes y chicos, y por ende, disminuiría las afecciones asociadas con el sobrepeso, la obesidad y el preocupante incremento de la diabetes por patrones no hereditarios31.

En las cuentas prospectivas del gobierno Duque se planea recaudar $960,000 millones de pesos por medio del cobro plurifásico a las cervezas y bebidas azucaradas, es decir, el cobro del IVA e Impoconsumo al mismo tiempo32. Sin embargo, estas medidas pueden generar choques económicos e institucionales que dificulten la gobernabilidad del presidente actual. Por una parte, la Federación Nacional de Departamentos (FDN) ha manifestado su desaprobación al IVA plurifásico debido a un eventual recorte en los ingresos tributarios avaluados en $126.000 millones de pesos, de los cuales $25.000 millones son exclusivamente para el sector salud y otros cuántos miles de millones para educación y deporte33. Por si fuera poco, la multinacional Coca-Cola Femnsa amenazó con irse del país en caso de que el Congreso apruebe la Ley de Financiamiento, e incluso, con demandar al estado colombiano en caso que esta Ley fuese aprobada34. El problema no es sólo que Coca-Cola se vaya del país. Podemos tratar nuestras molestias estomacales con jugo de guayaba y colada de plátano. El problema es que las demandas se pagan en pesos y los recortes en la educación y salud también se cancelan en pesos. Los programas sociales son los primeros proyectos que sufren modificaciones presupuestales abruptas cuando el Estado deba cumplir con el peso de las demandas judiciales.

Aunque las impopulares medidas regresivas de gravar los bienes exentos de la canasta familiar, entre ellas, la educación, los servicios funerarios35 y el ingreso de los trabajadores independientes con un IVA del 19% fueron retiradas36, la reforma incluye la imposición de un gravamen del 2% a la venta de viviendas nuevas o usadas que superen el valor de 26.800 UVT (aproximadamente, $888’580.800)37 y una reducción en la base de la retención en la fuente, cuyo cobro partiría a partir de todo ingreso igual o superior a $2,8 millones de pesos38. Otra medida derogada de la Ley de Financiamiento incluía un polémico artículo que apuntaba a gravar con IVA las comisiones de los servicios financieros, en otras palabras, las remesas del exterior, la expedición de chequeras y las cuotas de manejo de las tarjetas de crédito y débito39, esta vez gracias a las presiones de Fenalco y Asobancaria40. La evidente improvisación en la comunicación asertiva de Alberto Carrasquilla con los gremios fue relatada con un tono bastante prosaico por Santiago Castro, el presidente de Asobancaria. Castro sugirió que el ministro de Hacienda prefirió amarrar globos ‘a ver si cogen altura’. Sin embargo, antes de elevar estos globos, ‘debería calibrar la temperatura en el Congreso’41. El mensaje es bastante claro: la válvula que calibra la temperatura de los debates de la Ley de Financiamiento en el Congreso de la República está en manos de los gremios, holdings y conglomerados financieros. Así que, Carrasquilla, por favor, ‘pianito pianito’ con las luminarias del club a puerta cerrada.

Quizás la única directiva gremial que ha criticado los últimos ajustes en la ley de financiamiento con una notoria vehemencia y sin uso de sofisticadas metáforas alusivas al látex, la termodinámica y al helio ha sido María Clara Duque, presidenta de Fedelonjas. Refiriéndose al poder de recaudo de este impuesto, la presidenta dijo que el impo-consumo a la vivienda no alcanzaría a cumplir los objetivos del gobierno debido a la desactualización catastral del país42. La actual declaración de la presidenta de Fedelonjas puede sonar extraña, e incluso contradictoria si la comparamos con otras declaraciones de antiguos presidentes del gremio conforme a la actualización del avalúo catastral. A mediados de mayo de 2013, César Llano Zambrano, el presidente de Fedelonjas en ejercicio de aquel entonces hizo un llamado al gobierno nacional para sancionar los denominados “carteles de avalúos”43, es decir, aquellos abogados, abogadas y bufetes de juristas quienes a título individual o colectivo se dedican a calcular el avalúo de los predios al margen de la nómina gremial de Fedelonjas, Camacol o la Lonja de Propiedad Raíz.

En teoría, entre más avalúos catastrales se efectúen habría una mayor valoración de las viviendas nuevas y usadas bajo el sistema de precios del mercado inmobiliario y por tanto, mayor número de transacciones entre oferentes y demandantes. Sin embargo, la realidad económica es distinta a las fábulas liberales de los libros de texto. Los gremios no tienen el mayor interés de impulsar la consolidación del avalúo catastral por fuera de su fuero interno. La razón es muy simple: si los gremios controlan los avalúos de la finca raíz, la incertidumbre que rodea la producción de vivienda se reduce ostensiblemente. Dicho de otra forma, si los productores y comercializadores de vivienda y finca raíz conocen el precio final y las variaciones de los lotes y viviendas que negocian día a día, podrían modificar la oferta de estos bienes conforme a sus expectativas de ganancia futura. Por tanto, la crítica de la presidenta de Fedelonjas a la ley de financiamiento oculta el objetivo real del gremio: absorber la mayor cuota posible de plusvalías urbanas.

V

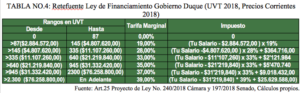

Pasando la página del IVA e impoconsumo, si abordamos las nuevas disposiciones de la retención en la fuente, podríamos concluir argumentar que el peso más oneroso de la Ley de Financiamiento recae sobre los hombros de la clase media. El nivel de ahorro de las personas asalariadas con título profesional y contratos por prestación de servicios será drenado una vez más sin pedir ni perdón ni permiso. A simple vista, si comparamos la Tabla de Retefuente del Gobierno Santos avaluada a precios corrientes del 2016 (Tabla No. 2) con la Tabla de Retefuente expuesta en la Ley de Financiamiento (Tabla No.3), no habría mucha diferencia entre cada monto individual según los rangos estipulados en Unidades de Valor Tributario (UVT) en 2016 y 2018.

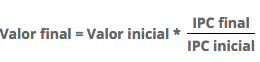

Desafortunadamente, las comparaciones en precios corrientes son engañosas. Si mantenemos los salarios nominales constantes,es decir, la cifra estipulada que usted recibe mes a mes avalada por las determinaciones de su contrato laboral, el poder adquisitivo de los salarios, es decir, la capacidad de compra de los salarios frente a los precios de mercado será cada vez menor. ¿Por qué? Porque los precios suben año a año conforme a las expectativas de inflación, el grado de oligopolización de la economía, el aumento de valor de los bienes importados, etc. Es preciso, por tanto, retrotraer el valor presente de los rangos de la base tributaria de la Retención en la Fuente aprobada en el Gobierno Santos, en otras palabras, calcular el poder de compra del monto salarial del año 2016 sujeto a retefuente en el año 2018. Para ello, debemos utilizar la siguiente fórmula, siempre y cuando conozcamos el valor que queramos retrotraer y el IPC o Índice de Precios al Consumidor del año inicial y del año en curso:

Por ejemplo, si queremos calcular el valor presente del límite inferior de la tabla de retefuente del gobierno Santos (es decir, $2’826.535) gravado con una tarifa marginal de 19%, conociendo de antemano el IPC del año 2016 (121.013) y el IPC en lo corrido del año 2018 (133.196) obtendríamos la siguiente suma:

¿Cómo se interpreta este valor monetario? De la siguiente manera: el poder de compra de un salario nominal de $2’826.535 en el año 2016 equivale al poder de compra de $3’111.093 en el 2018. En otras palabras, para que el salario de un trabajador o trabajadora que ganase $2’826.535 no perdiera poder adquisitivo en 2018, su salario debería aumentar a $3’111.093, es decir, debería percibir un incremento acumulado de $284,558 mcte. Al calcular el valor presente de todos los límites superiores e inferiores de los rangos salariales expresados en UVT aprobados en la reforma tributaria del Gobierno Santos, obtendríamos la Tabla No.2, la cual se expresará a continuación:

Para mantener el poder adquisitivo de los rangos inferiores y superiores con su respectiva tarifa marginal, los rangos en UVT estipulados en la tabla de retefuente de la ley de financiamiento del Gobierno Duque deberían coincidir con el valor presente de los rangos en UVT de la tabla del gobierno Santos. Por supuesto, esto no sucedió. El limite inferior y superior gravado con una tarifa marginal del 19% fue reducido en $226.521,03 y $104,632,15, lo que implica una notoria regresión en los primeros renglones de la base monetaria gravada con retefuente. No obstante, es posible determinar cierta progresividad fiscal en la retefuente de los salarios mayores a $21’219,840, los cuales serán gravados con una tarifa marginal del 35% al 39% y no del 33% en comparación de la reforma tributaria impulsada por el Gobierno Santos.

¿Será que la Ley de Financiamiento podría catalogarse, en medio de sus regresividades fiscales, como una reforma mucho más progresiva que la reforma tributaria del Gobierno Santos? La respuesta es un rotundo no, “ene-o”. Aunque la Ley de Financiamiento cobre una mayor tarifa de retefuente para los salarios más elevados, acarrea consigo unas deducciones aún mayores para el impuesto al patrimonio/riqueza. Estas deducciones son llamadas con acierto e imaginación por Salomón Kalmanovitz como auténticos regalos navideños al gran capital. Para Kalmanovitz (2018), la eliminación gradual de la renta presuntiva que permitiría gravar los patrimonios parasitarios, la reducción del impuesto a las empresas del 33% al 30% en 2021 y el cobro del impuesto patrimonio del 1,5% tan sólo por dos años pueden generar fuertes recortes del gasto público que incidan en una espiral de contracción económica en el futuro44.

Lo que Kalmanovitz no profundiza por falta de tiempo, espacio o voluntad en su columna son precisamente las transiciones inequitativas de la base tributaria del impuesto al patrimonio estipuladas en la Ley de Financiamiento y los escandalosos privilegios para los Fondos de Capital Privado y los Fondos de Inversión Colectiva, cuyos activos financieros representan actualmente entre el 0,25% y el 9,38% del PIB nacional. En los últimos apartados del presente artículo explicaré las medidas plutocráticas que otros analistas no han revisado: las enormes prebendas al gran capital patrimonial y financiero estipuladas en la Ley de Financiamiento de Iván Duque.

VI

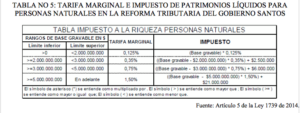

Para fortuna de la clase rentista y terrateniente, los pequeños sacrificios que deben asumir en el pago de la retefuente son ampliamente compensados con los artículos de la Ley de Financiamiento que fijan la tarifa marginal del patrimonio líquido de las personas naturales, es decir, el valor total de los bienes y derechos de una empresa o contribuyente menos las obligaciones o deudas con terceros.

¿En dónde reside esta inequidad tributaria? Mientras que en la reforma tributaria del gobierno Santos se estipuló una tarifa marginal variable para patrimonios líquidos entre $0 y $5’000.000.00 que osciló entre 0,125% y 1,50%, la Ley de Financiamiento del Gobierno Duque borró de un plumazo la tributación de patrimonios líquidos por debajo de $5’000.000.000, manteniendo la tarifa marginal de 1,50% para patrimonios líquidos mayores a esta suma45. No obstante, la aprobación final de la Ley de Financiamiento podría tornarse muchísimo más inequitativa en caso que los gremios logren reducir la tarifa marginal del 1,5% al 1% para patrimonios líquidos superiores a $5.000 millones y mantener una tasa de 1,5% para patrimonios líquidos mayores a $8.000 millones46 en futuras rondas de negociación.

Las ventajas para los grandes terratenientes garantizadas por la Ley de Financiamiento son tan insultantes para los principios mínimos de la decencia económica que un Senador tan cuestionado, oportunista y camaleónico como Armando Benedetti, quién ha sido acusado de recibir coimas de Odebrecht y de organizar un esquema criminal de interceptación de chuzadas ilegales al mismísimo Nestor Humberto Martínez47 logró indignarse lo suficiente para afirmar que “con esos incentivos [tributarios], lo único que se va a configurar es la forma legal [para que los] terratenientes no paguen impuestos”48. Con razón Jorge Enrique Bedoya, presidente de la Sociedad de Agricultores de Colombia (SAC) sostuvo que la Ley de Financiamiento debe aprobarse tal y como está, siempre y cuándo el gobierno “aplique políticas de austeridad, luche contra la evasión de impuestos y equilibre las finanzas del país”. Bedoya pide un imposible, puesto que el equilibrio fiscal del país a mediano y largo plazo debe ir de la mano con mayores impuestos para la clase dominante, de lo contrario, habría que recortar gastos sociales, transferencias a Colpensiones y trabajos en el sector público.

Al comparar el tope del impuesto al patrimonio entre varios países de América Latina según su base gravable en COP (Pesos Colombianos) con la tasa efectiva del 5 de diciembre de 2018, resulta transparente la ineficiencia e ineficacia de los instrumentos tributarios colombianos para solucionar la inequidad de la distribución del ingreso. La base gravable del impuesto al patrimonio en Colombia no es siquiera comparable con aquellas administraciones que se alejan de estos principios, específicamente, con las bases gravables de la administración Macri en 2017 y con la administración del depuesto Kuczynski en Perú durante el año 2016. Recapitulando, los gobiernos reaccionarios de Colombia han sido mucho más reaccionarios que los gobiernos reaccionarios de América Latina. Tremendo orgullo: otro trofeo más en la vitrina antidemocrática del país.

VII

Por último, falta retratar el mayor regalo del gobierno Iván Duque al sector financiero y por ende, al grupo AVAL y a Luis Carlos Sarmiento Angulo: las amplias prebendas a los Fondos de Capital Privado (FCP) y a los Fondos de Inversión Colectiva (FIC). El Artículo 53 contemplado en la Ley de Financiamiento elimina el impuesto sobre la renta de los FCPs y los FICs, asumiendo que las entidades que administran estos fondos ya están obligadas a pagar la retención en la fuente54. Por si fuera poco, la Ley de Financiamiento no sólo garantiza un mayor margen de maniobra para estos instrumentos de especulación financiera, sino que además elimina toda tributación sobre la enajenación o venta de acciones de los holdings colombianos al capital extranjero55.

En palabras más simples, si las Juntas Directivas del Grupo Aval, Inversiones Suramericana, Coomeva, Old Mutual Holding de Colombia, Credicorp Capital Holding Colombia y Deceval, entre otras decidieran vender un porcentaje de su participación accionaria a BlackRock, Credit Suisse, Deutsche Bank, Bear Stearns o J.P. Morgan, el monto obtenido por esta transacción no será descontado por ningún impuesto contemplado en el Estatuto Tributario del Estado colombiano. Mediante estos artículos de ley se protegen las ganancias ocasionales del gran capital, fortaleciendo aún más el patrimonio de los más ricos sin ninguna molestia adicional.

Para mayor claridad, es necesario definir qué entendemos por Fondos de Capital Privado (FCP) como vehículo de inversión. Según Liliana Rojas (2008), economista de la Universidad del Rosario y comisionista de la firma Visión Valores S.A., los FCPs se dedican a invertir en empresas en proceso de evolución que aún no cotizan en bolsa para capitalizarlas e incrementar su valor56. Desde 2005, año de establecimiento de los Fondos de Capital Privado en Colombia hasta nuestros días, las inversiones de los FCPs se han diversificado notablemente, abarcando desde fondos de impulso al crecimiento empresarial, hasta inversiones en empresas tecnológicas en su etapa temprana de desarrollo, fondos de inversión inmobiliaria, fondos de inversión en capital o deuda de proyectos de infraestructura, e incluso, fondos de impacto social e inversión en proyectos agropecuarios que contemplan actividades relacionadas con la ganadería, el caucho, el cacao y la explotación de hidrocarburos57.

Si está pensando en sacar sus cesantías para invertir en un FCP o vender el modesto apartamento de 70 metros cuadrados de sus padres cuando pasen a mejor vida, pierde su tiempo. Con base en la reglamentación vigente, el monto mínimo para participar en un FCP está tasado en 600 salarios mínimos legales mensuales vigentes (SMLMV)58. Las barreras a la entrada en los FCPs son casi infranqueables para la mayoría de las personas naturales esperando herencias de último momento en los hospitales de las EPS, más no para las grandes empresas. En efecto, la Tasa de Ganancia aproximada desde el año 2014 hasta el año 2017 de los FCP es bastante atractiva para la especulación financiera y para la desregulación del apalancamiento financiero, tal y como puede apreciarse en la Tabla No. 6.

Por otra parte, faltaría definir que se entiende por Fondos de Inversión Colectiva (FIC). Según el concepto de Asofiduciarias, los FICs se definen como todo vehículo de captación de capital colectivo administrado por Sociedades Fiduciarias, Comisionistas de Bolsa y Sociedades Administradoras de Inversión59. Para apreciar el enorme poder político de los FICs alrededor del mundo, fueron precisamente estos fondos (o hedge funds) quienes recibieron los mayores rescates durante la crisis mundial del 2008. Gracias a las conexiones del banco Union Bank of Switzerland (UBS) con las altas esferas del poder político, el gobierno suizo decidió rescatar los FICs de UBS con dinero de los contribuyentes a costa del manejo irresponsable de activos tóxicos propiciado por los hedge funds asociados a su casa matriz. El rescate fue avaluado en $6,2 billones de francos suizos y consignado en las arcas de UBS el 16 de octubre de 200860. Asimismo, luego del colapso de la aseguradora AIG en Estados Unidos, el Departamento del Tesoro, en cabeza de Henry Paulson, aprobó un paquete de salvamento de US$ 700 billones y una adición de US$ 250 billones para comprar los activos de las aseguradoras que permitieran salvar varios fondos de capital privado y fondos de inversión con el dinero de las pólizas restauradas a inicios de septiembre de 200861.

Por supuesto, el valor de los FICs en Colombia no se compara en absoluto con el valor de los hedge funds de Suiza, Estados Unidos y el Reino Unido. No obstante, los activos de los FICs colombianos se han triplicado en el transcurso de tan sólo ocho años. Como podrán intuir de antemano, el objetivo final de los FICs no apunta a financiar los rubros faltantes de Teletón Colombia para prestar ayuda a las personas con discapacidad física y motora del país, mucho menos a financiar los más de $300.000 millones que Gustavo Petro debe a la Superintendencia de Industria y Comercio (SIC) por reírse del peligro y municipalizar la recolección de basuras en manos privadas62. El principal objetivo de los FICs radica en obtener la mayor tasa posible de ganancia mediante la compra de activos financieros y de otra índole en el mercado monetario, inmobiliario y bursátil a mediano y largo plazo.

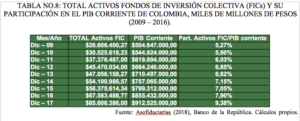

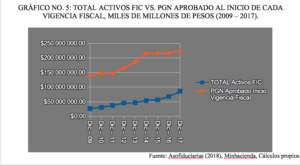

Se puede entrever una verdad de a puño: los FICs se están convirtiendo en uno de los vehículos preferidos de especulación financiera del gran capital en Colombia. Mientras que el el monto del total de activos se multiplicó casi cuatro veces, pasado de $26,6 billones a $85,6 billones de fines de 2009 a fines de 2017, el Presupuesto General de la Nación (PGN) aprobado para cada vigencia fiscal del Estado colombiano apenas se incrementó un 62,38% en ese mismo período, pasando de $140 billones en el año 2009 a $224,4 billones para el año 2017 (ver Gráfico No. 5). A este ritmo, los activos totales de los FICs podrían superar el monto del PGN al cabo de diez o quince años, inaugurando así un grado de financiarización sin precedentes en la historia económica de Colombia.

Paradójicamente, las amplias prebendas tributarias otorgadas a los FCPs podrían generar incentivos perversos que podrían agravar el incremento de la deuda privada, atentando en contra de la estabilidad del propio sistema financiero y del sector real de la economía. Este oscuro escenario ha sido previsto a escala mundial por el economista marxista Michael Roberts (2018) a principios de diciembre del año pasado. Citando cifras oficiales del FMI, Roberts nota una tendencia tóxica en el sistema financiero de Estados Unidos, donde constata que más de la mitad de los créditos en ese país no se han redireccionado hacia el apalancamiento de la producción sino a la financiación de fusiones corporativas y al pago de dividendos y re-compra de acciones, en otras palabras, a asumir riesgos financieros en lugar de fortalecer la inversión productiva63.

La derogación del impuesto de ganancia ocasional para la venta de activos de holdings al capital extranjero y la eliminación del impuesto de renta para los FCPs y FICs puede reproducir este mismo escenario en Colombia durante el futuro cercano, sobre todo si estas medidas son proclives a fortalecer la denominada Banca en la Sombra o Shadow Banking . Según un informe reciente de Asobancaria (2017) titulado “Shadow Banking en Colombia”, el grueso de las actividades de la banca en la sombra, específicamente el 57,7% del Shadow Banking del país son administrados oh, qué sorpresa, por los FICs64.

Para evitar confusiones, la denominada banca en la sombra no presta servicios financieros ilegales ni en Colombia ni en el resto del mundo, en otras palabras, los FICs y los FCPs no son sucursales de DMG manejadas por ambiciosos yuppies cocainómanos con transtornos obsesivo compulsivos que optan por usar sus Ferragamo sin medias cuando sacan sus mascotas cada domingo en el Parque de la 93 como terapia para manejar el estrés. Por banca en la sombra entendemos todo servicio financiero que se encuentre desregulado por la legislación competente. En otras palabras, el Shadow Banking no es ilegal, sino mas bien, alegal. A diferencia de la legislación que regula la banca comercial, los servicios provistos por la banca en la sombra no tienen seguros de depósito, es decir, no existe ninguna salvaguarda jurídica que responda a sus clientes por la pérdida de sus activos financieros en medio de una crisis financiera. Si la platica se perdió, se perdió.

Por consiguiente, el margen de riesgo financiero aumentaría notablemente en el país si en Colombia pase lo mismo que en Estados Unidos, dicho de otra manera, si los ahorros de las pensiones privadas y el monto de las nóminas de las grandes empresas son canalizados para la especulación financiera. Las pensiones y salarios de generaciones enteras podrían irse por el desagüe del baño en forma de lágrimas sin peros que valgan. Aunque en Colombia el tamaño del Shadow Banking se ubicó en un nivel del PIB relativamente manejable (más o menos entre 10,3% y 11,9% del PIB65 durante el año 2014), las condiciones para la fragilidad del sistema financiero frente a eventos no previstos están servidas. La derogación del impuesto a la renta para los FICs y los FCPs es el primer paso para la materialización de la desregulación financiera más atroz en décadas.

VIII

Terminando con este novenario de la infamia, resaltaré los estrechos vínculos entre los privilegios tributarios al gran capital y la acumulación de capital ocioso en los paraísos fiscales. Por desgracia, la plétora de capital sin deducciones impositivas alimenta las abultadas cuentas de los bancos insulares expertos en el blanqueo de capitales. Para el economista marxista François Chesnais (2016), la consolidación de los paraísos fiscales durante la década de los 80’s está íntimamente relacionada con el incremento de los capitales golondrina que partieron desde los países del Sur Global, particularmente, desde varios países latinoamericanos, africanos y desde algunas regiones y países que conformaron la ex-Yugoslavia66. Al parecer, la fugas de capitales provenientes desde los países más llevados del mundo se han incrementado ostensiblemente a partir de la crisis mundial del 2007-2008. Según el economista post-keynesiano Gabriel Zucman (2015), la participación de los flujos de capital en los paraísos fiscales que parten desde América Latina, Africa, Rusia y los países del Golfo Pérsico promedian aproximadamente el 22%, el 30%, el 52% y el 57% del total de la riqueza monetaria respectivamente67. Peor aún, el banco británico HSBC accedió a cancelar una multa de US$1,92 billones por lavar dinero de los carteles mexicanos y del norte del Valle del Cauca por un valor de $881 millones de dólares en el año 201268.

¿Cuál es la suma aproximada del dinero de la oligarquía colombiana en paraísos fiscales? Es difícil saberlo, sin embargo, la información revelada por el escándalo de los Panama Papers en el año 2016 puede brindarnos algunas pistas. Entre las personas de alto vuelo implicadas en este escándalo encontramos al ex-alcalde de Sincelejo Jesús Antonio Paternina Samur, al senador pereirano Juan Samy Meregh Marun adscrito al Partido Conservador, a Hernán Maestre Castro, actual miembro de la junta directiva de la Cámara de Comercio y ex-gerente de la campaña de reelección de Juan Manuel Santos en 2014 y a Luz Mary Guerrero, una de las dueñas de la renombrada empresa de transporte y acarreos Servientrega69. En palabras de Santiago Rojas, actual director de la DIAN, del total de 1.191 individuos colombianos identificados en la lista divulgada de Mossack Fonseca, apenas 433 normalizaron su situación a principios de 2018, lo que ha permitido recuperar un recaudo de $85.000 millones y visualizar futuras captaciones tributarias por $772.000 millones en activos omitidos del exterior70.

Desafortunadamente, los montos recuperados por la DIAN no se comparan con las exenciones tributarias aprobadas en los últimos quince años. Villabona y Quimbay (2017) calculan una deshonrosa suma de $349,6 billones o, en dólares americanos, USD $ 122.656 millones desde el año 2000 hasta el año 201571. Esta enorme suma bastaría financiar el déficit del sector salud para el 2019 avaluado en $3,5 billones72, garantizar el rubro de $4,5 billones de pesos exigido por la Unión Nacional de Estudiantes de la Educación Superior (UNEES) para el financiamiento de la educación pública73, construir aproximadamente 12 líneas de metro subterráneo (más de 290 kms) para la ciudad de Bogotá a un precio aproximado de 13,26 billones la línea, e incluso, asegurar un eventual traspaso de Roberto Firmino del Liverpool F.C. al América de Cali con los $287,25 billones74 de pesos restantes (aproximadamente 80 millones de euros al cambio de hoy)75.

Por supuesto, sería preferible terminar las redes de acueducto y alcantarillado, garantizar la cobertura de educación media, reducir la tasa de mortalidad infantil y atender el déficit cualitativo y cuantitativo de vivienda del 60% de los municipios de la región Pacífico con esos $287,25 billones76. Es posible que después de este enorme gasto aún quede capital suficiente para cubrir el déficit fiscal del América, avaluado en aproximadamente $7,000 millones de pesos77. El problema es que esta suma debe estar escondida en varias cuentas a nombre de empresas fantasmas en algún banco suizo o de las Islas Cayman, lejos del alcance de la DIAN, de la Superintendencia Financiera y de cualquier gato como Ricardo ‘El Gato’ Pérez, nuevo presidente del América de Cali.

IX

En contravía al argumento inicial de Santiago Castro, el presidente de Asobancaria, ni las reformas tributarias del gobierno Santos, ni mucho menos la Ley de Financiamiento impulsada por el gobierno Duque fueron sancionadas mediante ejercicios ideales de resolución de conflictos. Al igual que la aprobación de paquetes legislativos de primer orden, tanto las modificaciones como el proceso de aprobación de las reformas tributarias en sesiones conjuntas de Cámara y Senado son una muestra de los ejemplos más transparentes de la lucha de clases. El antagonismo entre clases no es sólo un eslogan incómodo que podamos esgrimir en Navidad para fastidiar a los familiares que votaron por Duque en las pasadas elecciones durante la cena y antes de las 12:00am. Es, al mismo tiempo, la descripción de un choque de intereses enmarcado según coordenadas específicas de corte político, jurídico e institucional heredadas del pasado y una ventana de oportunidades políticas para el ejercicio futuro.

Claramente no estoy diciendo nada nuevo. Sin embargo, de nada vale saber, entender o intuir el orden evolutivo de la lucha de clases en sentido abstracto si no interiorizamos estas abstracciones en la planeación y ejecución de las agendas políticas a mediano y largo plazo. La derecha lo sabe y lo practica todo el tiempo. Luego que el gobierno Santos impulsó la aprobación del impuesto CREE para cumplir los compromisos con la MANE al cabo de las movilizaciones del 2011, los gremios se movilizaron inmediatamente en las rondas de negociación de la segunda reforma tributaria del gobierno Santos para derogar este gravamen. Para calmar la beligerancia de los gremios, Santos optó por nombrar a las directivas gremiales más críticas en su gabinete ministerial: Mac Master en el Departamento de Prosperidad Social y Villegas en el Ministerio de Defensa.

De igual manera, gracias a la valentía y determinación del movimiento estudiantil durante la movilización de estos últimos dos o tres meses, se logró una importante adición presupuestal para Colciencias y las universidades públicas pese a la cruenta represión del ESMAD y de la Fuerza Pública. Es probable que la sobretasa del 4% que grava las rentas del sector financiero aprobada en último momento en el Senado, el IVA plurifásico para las cervezas y gaseosas y el IVA al negocio de las modelos webcam sean impuestos cuyo recaudo opte por cumplir los compromisos acordados con la UNEES y la ACREES78.

No obstante, para calmar a los gremios del sector financiero, el proyecto de ley del senador ponente David Barguil regula claramente esta tasa como un cobro temporal, con una tasa del 37% para 2019, 35% para el 2020 y finalmente, 34% para el 202179. ¿Será que Iván Duque asignará en su gabinete a las directivas de los gremios más críticas con la Ley de Financiamiento como la presidenta de Fedelonjas, Maria Clara Duque, el presidente de Asobancaria, Santiago Castro y últimamente Pedro Marún, el presidente de Fenalco quien dijo que el IVA plurifásico para las cervezas y gaseosas es “un tiro en el pie”80? Aún no lo sabemos. En caso que Duque decida apaciguar los ánimos de los gremios, ya tiene a su disposición los nombres que podrían reemplazar los miembros más cuestionados de su gabinete en sus primeros cien días de gobierno.

Este es un llamado cordial para la bancada de oposición, es decir, para la Alianza Verde, el Polo Democrático Alternativo, la UP, el partido MAIS y la Coalición Decentes. Según las proyecciones económicas del Centro de Estudios ANIF81 y de la calificadora de riesgo Fitch Ratings82, el gobierno Duque será incapaz de cumplir con la meta deseada del del 2,2% del PIB en su déficit fiscal para el año 2020 , es decir, la brecha porcentual entre el recaudo fiscal a partir del cobro de impuestos y el gasto del gobierno nacional. Fitch ha insistido desde principios de febrero de 2018 en sólo dos escenarios posibles para alcanzar este objetivo del 2,2% del PIB: o que el gobierno apruebe otra reforma tributaria o que recorte significativamente el gasto público83.

En verdad, existe otra alternativa. Para recortar el déficit, el gobierno podría retomar las disposiciones progresivas en materia tributaria derogadas años atrás, como por ejemplo: a) reinstaurar una vez más el Impuesto Mínimo Alternativo Nacional (IMAN) para que los recortes al impuesto de renta al gran capital tengan un tope mínimo de aquí en adelante; b) promover el impuesto al patrimonio para holdings, conglomerados y grandes empresas cuya renta anual supere el monto de $1.500 millones de pesos; c) gravar los Fondos de Capital Privado (FCPs) y los Fondos de Inversión Colectiva (FICs) con una tasa variable en torno a sus rendimientos efectivos durante cada vigencia fiscal; d) reducir nuevamente la base gravable del impuesto del patrimonio a un monto de $1.000 millones; e) gravar el traslado de la enajenación de activos en manos del capital extranjero en caso que dicha enajenación supere el 2% del portafolio bursátil; f) parar las privatizaciones de las empresas públicas y g) aumentar la participación del Gobierno en los sectores estratégicos de la economía.

Como bancada de oposición, podrían promocionar uno o dos de estos siete proyectos en el transcurso del 2019 hasta el 2020. Por supuesto, sabemos que la bancada de gobierno nunca los va a aprobar. Sin embargo, eso no implica que esta tarea legislativa sea un esfuerzo perdido. Es hora de inaugurar precedentes y disputar el monopolio de la agenda tributaria a la derecha. De lo contrario, no habrán más recursos públicos que recortar y nuestras vidas, en aquel funesto escenario, serían controladas casi por completo por las prerrogativas del capital en medio de la democracia. Ese sería el peor de los mundos posibles. Aún se puede evitar la debacle.

_____________________________________________

[1]Pueden ver la escena en el siguiente link de You Tube: https://www.youtube.com/watch?v=cfOrYhpPBaI .

[2]Ocio Crítico, 05/06/2018. 25 frases ‘celebres’ para recordar a Mariano Rajoy. Disponible en: https://www.diariocritico.com/humor/frases-celebres-mariano-rajoy-despedida-genova-

presidente-gobierno-pp . Consultado el día 17 de diciembre de 2018.

[3]ADN Político, 26/11/2018. Las frases con las que recordaremos a Enrique Peña Nieto. Disponible en: https://adnpolitico.com/presidencia/2018/11/26/las-frases-con-las-que-recordaremos-a-

enrique-pena-nieto . Consultado el día 17 de diciembre de 2018.

[4]El Espectador, 07/04/2016, Enrique Peñalosa en frases. Disponible en: https://www.elespectador.com/noticias/bogota/enrique-penalosa-siete-frases-articulo-625988 . Consultado el día 17

de diciembre de 2018.

[5]Mejía, Esteban Carlos, 15/12/2018. El Espectador, Duque, el eunuco de Uribe que canta y baila. Disponible en: https://www.elespectador.com/opinion/duque-el-eunuco-de-uribe-que-canta-

y-baila-columna-829234 .Consultado el 19 de diciembre de 2018.

[6]Pacheco, Daniel, 18/12/2018. El Espectador, El títere traidor. Disponible en: https://www.elespectador.com/opinion/el-titere-traidor-columna-829696 . Consultado el día 19 de diciembre de

2018.

[7]Según Pedro Vaca, director ejecutivo de la Fundación para la Libertad de Prensa (Flip), “existe un artículo en el proyecto que permitiría que un gobierno futuro tenga facultades para

censurar. Esto debido a la creación de una comisión para regular los contenidos, similar a lo que hace actualmente la Autoridad Nacional de Televisión. Sin embargo, este nuevo

órgano dependerá directamente de MinTIC”. Ver: Chacón, Mateo, 17/12/2018, RCN Radio. Flip asegura que ley de convergencia le daría muchas facultades al presidente. Disponible en:

https://www.rcnradio.com/politica/flip-asegura-que-ley-de-convergencia-le-daria-muchas-facultades-al-presidente . Consultado el día 17 de diciembre de 2018.

[8]Esta reflexión se inspira en los siguientes fragmentos del libro “La Sagrada Familia” a cargo de Karl Marx y Friedrich Engels: “A los ojos de la tranquilidad del conocimiento, el amor es

una pasión abstracta en el sentido del lenguaje especulativo, que llama concreto lo que es abstracto [y abstracto lo que es concreto] (…). Lo que la [mala] crítica ataca aquí no es solamente

el amor, es todo lo que está vivo, todo lo que cae directamente bajo los sentidos y es del dominio de la experiencia sensible; es, en suma, toda la experiencia material cuyo origen y cuyo fin

nunca se pueden establecer por adelantado.”. Ver: Marx, Karl y Friedrich Engels (2014 [1843]). Capítulo IV: La crítica crítica en tanto que tranquilidad del conocimiento, o la crítica bajo

los rasgos del señor Edgar. En: La Sagrada Familia, o Crítica de la crítica crítica contra Bruno Bauer y consortes. Madrid, Akal., pp. 38. Por tanto, el amor expresado por las cifras a cargo

de gran parte de los economistas ortodoxos desconoce el papel de las cifras como variable proxy de las tragedias sensibles de la clase trabajadora. Tan sólo son “hechos estilizados”

desprovistos de sentimientos, emociones y todo atisbo de corporalidad.

[9]“(…)En efecto, la masa sólo está determinada en tanto que antinomia del espíritu, falta de espíritu, y a este título, en tanto que ‘indolencia, inconsistencia, contentamiento (sic) de sí’. ¿Y no

ha mostrado la crítica absoluta, de la manera más absoluta, su superioridad sobre los escritores comunistas, cuando en lugar de perseguir a esa falta de espíritu, a esa indolencia, a esa

inconsistencia, a ese contentamiento (sic) de sí hasta en sus fuentes, se ha conformado con hacerles severos sermones morales y señalarlos como las antinomias del espíritu del progreso?

(…). [L]a masa, en la concepción de la crítica crítica, no es otra cosa que esas propiedades abstractas, otra expresión de ellas, una personificación fantástica de estas propiedades.”, Marx,

Karl y Engels, Friedrich (2014 [1843])., Op.cit., pp. 110,

[10]Rico Torres, Cecilia (2004). Impuesto al Patrimonio en Colombia: 1936 – 2004. DIAN – Oficina de Estudios Económicos (Cuadernos de Trabajo) pp. 21 – 22. Disponible en:

https://www.dian.gov.co/dian/cifras/Cuadernos%20de%20Trabajo/Impuesto%20al%20Patrimonio%20en%20Colombia_1936%20-%202004.pdf . Consultado el día 14 de diciembre de

2018.

[11]El Tiempo, 21/08/2002, Herrán, un pueblo que cruje. Disponible en:https://www.eltiempo.com/archivo/documento/MAM-1322906 . Consultado el día 14 de diciembre de 2018.

[12]Ver: Decreto 1838 de 2002, 11/08/2002. Por medio del cual se crea un impuesto especial destinado a atender los gastos del Presupuesto General de la Nación necesarios para preservar la

Seguridad Democrática. Disponible en: https://www.alcaldiabogota.gov.co/sisjurMantenimiento/normas/Norma1.jsp?i=5523 . Consultado el día 14 de diciembre de 2018.

[13]Duarte Nieto, Rafael Antonio, 25/09/2013. El nuevo impuesto CREE y sus normas reglamentarias. Pontificia Universidad Javeriana, Facultad de Ciencias Económicas y Administrativas,

Contrapartida No. 775. Disponible en: http://www.comunidadcontable.com/BancoConocimiento/C/contrapartida_775/contrapartida_775.asp . Consultado el día 14 de diciembre de 2018.

[14]Ver: Art. 24 de la Ley 1607 de 2012. “Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones”. Disponible en:

https://www.javeriana.edu.co/personales/hbermude/leycontable/contadores/2012-ley-1607.pdf . Consultado el día 14 de diciembre de 2018.

[15]El Espectador, 10/10/2018, Las universidades públicas, en la olla. Disponible en: https://www.elespectador.com/noticias/educacion/las-universidades-publicas-en-la-olla-articulo-817089 .

Consultado el día 17 de diciembre de 2018,

[16]Noticias RCN, 27/11/2014. Reforma tributaria: “es progresiva”, dice el Gobierno; “es peligrosa”, creen los empresarios. Disponible en: https://noticias.canalrcn.com/nacional-

politica/reforma-tributaria-progresiva-dice-el-gobierno-peligrosa-creen-los-empresarios . Consultado el día 14 de diciembre de 2018.

[17]Portafolio, 18/12/2012. Andi insiste en no gravar dividendos en la Reforma Tributaria. Disponible en: https://www.portafolio.co/economia/finanzas/andi-insiste-gravar-dividendos-

reforma-tributaria-90932 . Consultado el día 14 de diciembre de 2018.

[18]El Tiempo, 10/09/2014, Fenalco no apoya el impuesto al patrimonio por ser antitécnico. Disponible en: https://www.eltiempo.com/archivo/documento/CMS-14513935 . Consultado el día 14 de diciembre de 2018.

[19]Presidencia de la República, 18/10/2018. Aprobado Presupuesto General de la Nación 2019, enfocado en una mayor equidad. Disponible en:

https://id.presidencia.gov.co/Paginas/prensa/2018/181018-Aprobado-Presupuesto-General-de-la-Nacion-2019-enfocado-en-una-mayor-equidad.aspx . Consultado el día 14 de diciembre de

2018.

[20]Rodríguez, Jorge Armando (2015). Impuesto sobre la Renta: dime cómo opera y te diré cómo redistribuye. Documentos FCE – CID Escuela de Economía No. 54., UNAL – CID., pp. 9.

Disponible en: http://www.fcenew.unal.edu.co/publicaciones/images/documentos-economia-54.pdf . Consultado el día 10 de diciembre de 2018.

[21]Munar, Carolina, 01/26/2017, VS+M Abogados. Reforma Tributaria: Impactos relevantes de la Ley 1819 sobre las personas naturales. Disponible en:

http://www.vsmlegal.com/notasdesdeelescritorio/reforma-tributaria-impactos-relevantes-de-la-ley-1819-de-2016-sobre-las-personas-naturales/ . Consultado el día 14 de diciembre de 2018.

[22]DIAN (2016). Abecé de la Reforma Tributaria., pp. 10. Disponible en:

https://www.dian.gov.co/impuestos/Reforma%20Tributaria%20Estructural/ABC%20Reforma%20Tributaria%202016.pdf . Consultado el día 11 de diciembre de 2018.

[23]La República, 19/10/2016. El IVA lleva 41 años siendo tema de debate para los colombianos. Disponible en: https://www.larepublica.co/economia/el-iva-lleva-41-anos-siendo-tema-de-

debate-para-los-colombianos-2432571 . Consultado el día 18 de diciembre de 2018,

[24]La República, 06/09/2018. Los países de Latinoamérica que sirven como ejemplo en devolución del IVA. Disponible en: https://www.larepublica.co/globoeconomia/los-paises-de-

latinoamerica-que-sirven-como-ejemplo-en-devolucion-del-iva-2767643 . Consultado el día 18 de diciembre de 2018,

[25]UAE – DIAN – Coordinación de Estudios Ecónomicos (2017), Cuaderno de Trabajo No. 67: “Beneficios tributarios en el impuesto sobre la renta y en el impuesto al valor agregado (IVA)

– año gravable 2011., pp.11. Disponible en:

https://www.dian.gov.co/dian/cifras/Cuadernos%20de%20Trabajo/Beneficios%20tributarios%20en%20el%20impuesto%20sobre%20la%20renta%20y%20en%20el%20impuesto%20al%20v

. Consultado el día 15 de diciembre de 2018.

[26]Ibíd., pp.14.

[27]El País, 10/10/2014. Empresarios insisten en que el gobierno quite el impuesto a la riqueza. Disponible en: https://www.elpais.com.co/economia/empresarios-insisten-en-que-el-gobierno-

quite-el-impuesto-a-la-riqueza.html . Consultado el día 12 de diciembre de 2018.

[28]Minhacienda, 19/11/2014. Boletín de Prensa No. 164. Gobierno y Ponentes de Reforma Tributaria logran consenso sobre Proyecto de Ley que se presentará al Congreso. Cabe anotar que

el boletín se encuentra en los archivos web de FASECOLDA. Disponible en:

http://www.fasecolda.com/files/7014/1961/2502/14._comunicadogobiernoponentesacuerdanponenciasobreproyectodedreformatributaria-14.pdf . Consultado el día 10/12/2018

[29]Portafolio, 09/10/2018. Fin del impuesto a la riqueza deja un hueco de $3.5 billones de pesos. Disponible en: https://www.portafolio.co/economia/fin-del-impuesto-a-la-riqueza-deja-un-

millonario-hueco-522151 . Consultado el día 11 de diciembre de 2018.

[30]El Espectador, 13/12/2018. Con préstamos de banco de Grupo Aval se financió más del 66% de la campaña de Duque. Disponible en:

https://www.elespectador.com/noticias/politica/banco-del-grupo-aval-financio-mas-del-66-de-la-campana-presidencial-de-duque-articulo-828947 . Consultado el día 18 de diciembre de

2018.

[31]Organización Mundial de la Salud (OMS), 11/10/2016. La OMS recomienda aplicar medidas en todo el mundo para reducir el consumo de bebidas azucaradas y sus consecuencias para la

salud. Disponible en: https://www.who.int/es/news-room/detail/11-10-2016-who-urges-global-action-to-curtail-consumption-and-health-impacts-of-sugary-drinks . Consultado el día 18 de

diciembre de 2018,

[32] Herrera, Maria Fernanda, RCN Radio, 10/12/2018. Gobierno modificaría fórmula de IVA para cervezas. Disponible en: https://www.rcnradio.com/economia/gobierno-modificaria-

formula-de-iva-para-cervezas . Consultado el día 11 de noviembre de 2018.

[33] Ver: Noticias 1, 23/11/2018. Federación de Departamentos rechaza nuevo impuesto a la cerveza. Disponible en:https://canal1.com.co/noticias/nacional/federacion-de-departamentos-

rechaza-nuevo-impuesto-a-la-cerveza/ . Consultado el día 11 de noviembre de 2018. Asimsimo, ver: Herrera, Maria Fernanda, 05/12/2018, Aprobado IVA plurifásico a las cervezas en la Ley de Financiamiento. Disponible en: https://www.rcnradio.com/economia/aprobado-iva-plurifasico-las-cervezas-en-la-ley-de-financiamiento . Consultado el día 11 de diciembre de 2018.

[34]Ver: El País, 09/12/2018. IVA plurifásico a las gaseosas, la otra ‘piedra en el zapato’ para la Ley de Financiamiento. Disponible en: https://www.elpais.com.co/economia/iva-plurifasico-a-

las-gaseosas-la-otra-piedra-en-el-zapato-para-la-ley-de-financiamiento.html . Consultado el día 11 de noviembre de 2018. Tambien, ver: El Tiempo, 07/12/2018.

[35]Ver Parágrafo 5 y Parágrafo 11 del Artículo del Proyecto de Ley No. 240/2018 Cámara y 197/2018 Senado: “Por la cual se expiden normas de financiamiento para el restablecimiento del

equilibrio del presupuesto nacional y se dictan otras disposiciones”. Disponible en https://www.portafolio.co/uploads/files/2018/11/28/Articulado%2028.11.pdf . Consultado el día 12 de

diciembre de 2018.

[36] El Tiempo, Economía y Negocios, 21/11/2018. Se cae ampliación del IVA para la canasta familiar: congresistas. Disponible en: https://www.eltiempo.com/economia/sectores/se-cae-iva-

a-canasta-familiar-en-ley-de-financiamiento-296316 . Consultado el día 11 de noviembre de 2018. Asimismo, ver: Espejo, German, La FM, 06/12/18. Así nació y así murió idea de gravar con IVA a contratistas. Disponible en: https://www.lafm.com.co/politica/asi-nacio-y-asi-murio-idea-de-gravar-con-iva-contratistas .

[37] Ver Art.89 del Proyecto de Ley No. 240/2018 Cámara y 197/2018 Senado: “Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto

nacional y se dictan otras disposiciones”. Disponible en https://www.portafolio.co/uploads/files/2018/11/28/Articulado%2028.11.pdf . Consultado el día 11 de diciembre de 2018.

[38] Cigûenza Riaño, Noelia, La República, 30/11/2018. Estos son los nuevos impuestos de la reforma tributaria que le tocarán el bolsillo. Disponible en:

https://www.larepublica.co/especiales/contexto-de-la-ley-de-financiamiento/estos-son-los-nuevos-impuestos-de-la-tributaria-que-le-tocaran-el-bolsillo-2799978 . Consultado el día 11 de

noviembre de 2018.

[39] Ver Art.88 del Proyecto de Ley No. 240/2018 Cámara y 197/2018 Senado: “Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto

nacional y se dictan otras disposiciones”. Disponible en https://www.portafolio.co/uploads/files/2018/11/28/Articulado%2028.11.pdf . Consultado el día 11 de diciembre de 2018.

[40] El Tiempo, Economía y Negocios, 11/12/2018. No habrá IVA a comisiones por transacciones de tarjetas, dice ponente. Disponible en: https://www.eltiempo.com/economia/sectores/ponencia-final-del-proyecto-de-ley-de-financiamiento-estara-el-jueves-304208 . Consultado el día 12 de diciembre de 2018. Ver también: La W, 04/12/2018. Fasecolda y Asobancaria se oponen a la Ley de Financiamiento. Disponible en: http://www.wradio.com.co/escucha/archivo_de_audio/fasecolda-y-asobancaria-se-oponen-a-

la-ley-de-financiamiento/20181204/oir/3833128.aspx . Consultado el día 12 de diciembre de 2018.

[41] Rueda, Maria Isabel. El Tiempo, 01/10/2018. ¿Es viable devolverles el IVA de la canasta familiar a los más pobres? El presidente de Asobancaria, Santiago Castro, habla del peso de la

economía ilegal en el país. Disponible en: https://www.eltiempo.com/economia/sector-financiero/santiago-castro-presidente-de-asobancaria-en-entrevista-con-maria-isabel-rueda-275292 .

Consultado el día 12 de diciembre de 2018.

[42]Noticias RCN, 10/12/2018. Ley de Financiamiento: Fedelonjas en contra de IVA para venta de vivienda usada. Disponible en: https://noticias.canalrcn.com/nacional-economia/ley-

financiamiento-fedelonjas-contra-iva-venta-vivienda-usada . Consultado el día 11 de noviembre de 2018.

[43]Noticias RCN, 17/05/2013. “Gremio inmobiliario se está prostituyendo”. Disponible en: https://www.rcnradio.com/colombia/gremio-inmobiliario-se-esta-prostituyendo-fedelonjas-66647 .

Consultado el día 11 de noviembre de 2018.

[44] Kalmanovitz, Salomón, El Espectador, 10/12/2018. Los regalos navideños. Disponible en: https://www.elespectador.com/opinion/los-regalos-navidenos-columna-828211 . Consultado el

día 12 de diciembre de 2018.

[45]Ver Art.35 del Proyecto de Ley No. 240/2018 Cámara y 197/2018 Senado: “Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto

nacional y se dictan otras disposiciones”. Disponible en https://www.portafolio.co/uploads/files/2018/11/28/Articulado%2028.11.pdf . Consultado el día 12 de diciembre de 2018.

[46]Caracol Radio, 12/12/2018. Siguen los reparos al proyecto de Ley de Financiamiento. Disponible en: http://caracol.com.co/radio/2018/12/12/economia/1544650623_368990.html .

Consultado el día 12 de diciembre de 2018.

[47]Pérez, Juan Pablo, 20/09/2018, La Silla Vacía. Los líos de Armando Benedetti. Disponible en: https://lasillavacia.com/silla-caribe/los-lios-de-armando-benedetti-68019 . Consultado el día

12 de diciembre de 2018.

[48]Jerez, Daniel, La FM, 10/12/2018. Reforma tributaria, ¿en beneficio de grandes terratenientes?. Disponible en: https://www.lafm.com.co/politica/reforma-tributaria-en-beneficio-de-

grandes-terratenientes . Consultado el día 12 de diciembre de 2018.

[49]Caracol Radio, 11/12/2018. Ley de Financiamiento debe salir adelante en el congreso: SAC. Jorge Enrique Bedoya opina en Caracol Radio. Disponible en:

http://caracol.com.co/radio/2018/12/12/economia/1544582241_322387.html . Consultado el día 12 de diciembre de 2018.